איחוד תיקים

איחוד תיקים 3%

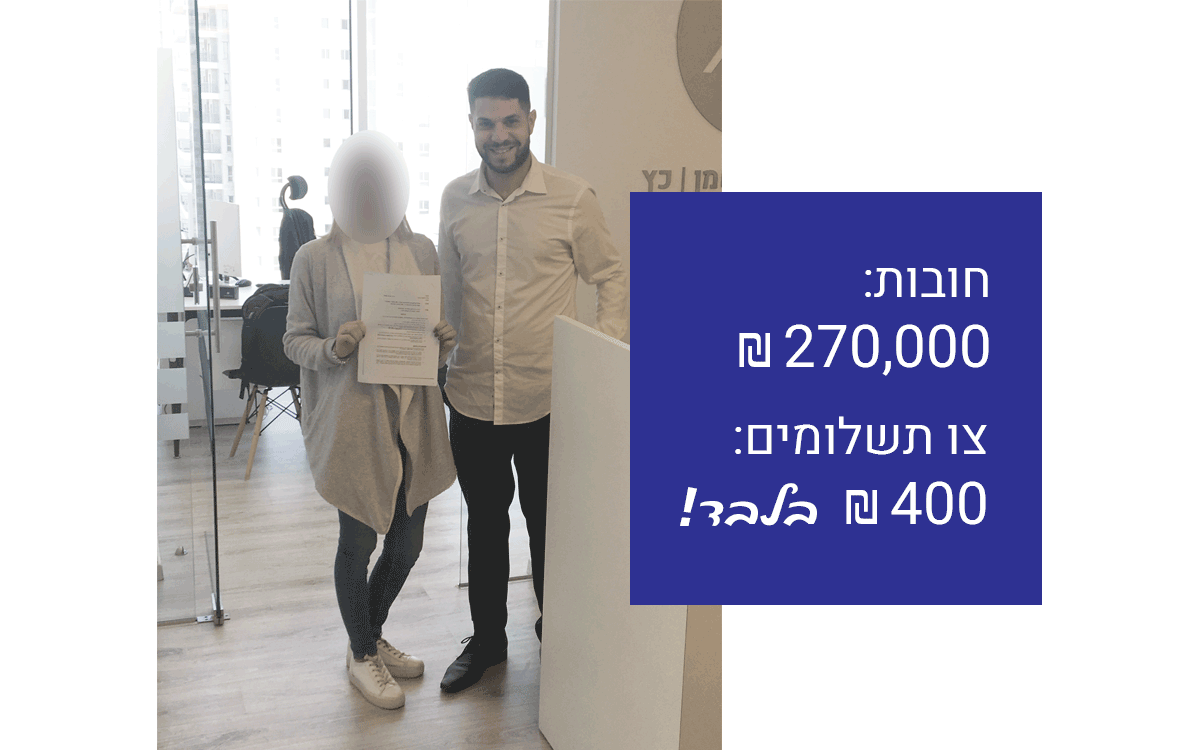

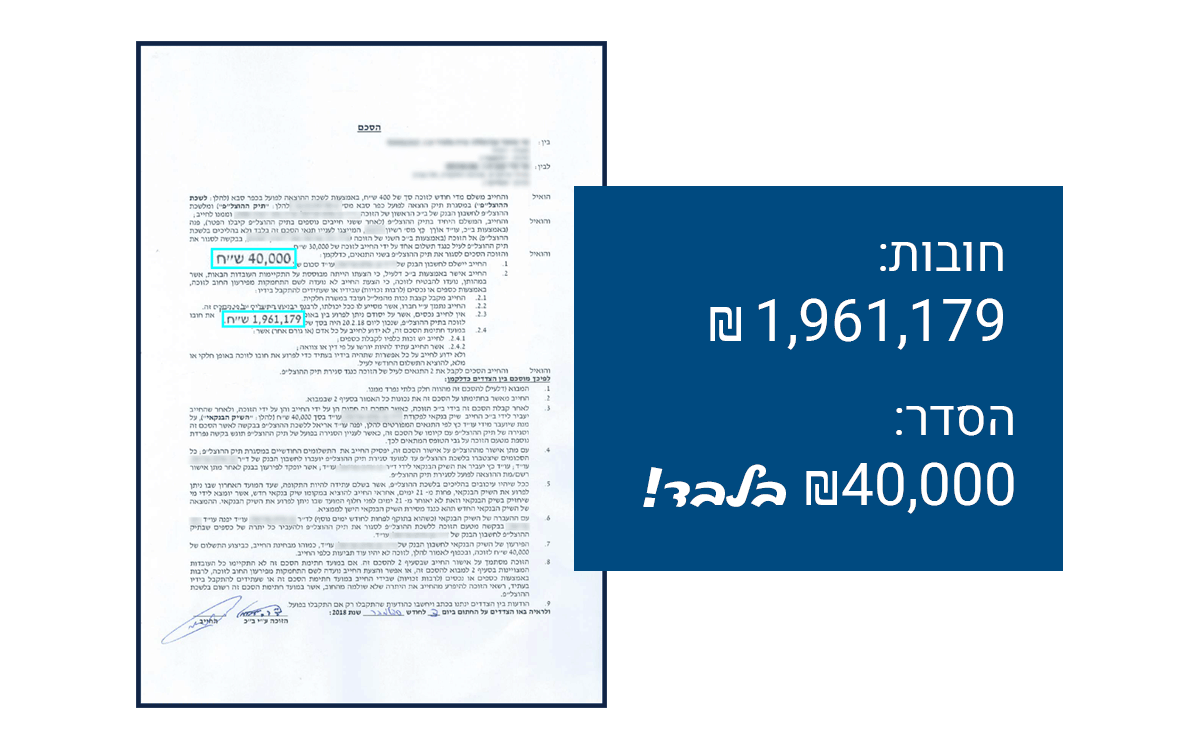

במסגרת חוק ההוצאה לפועל, מוענקות לחייב, המצוי בחובות רבים, מספר הגנות כדי להתמודד עם ריבוי תיקים/נושים בלשכות ההוצאה לפועל השונות. איחוד תיקים 3% מאפשר לחייב לרכז את התיקים שלו בלשכת ההוצאה לפועל בה מצויים מרבית תיקיו. במעמד הגשת הבקשה ובכל חודש על החייב לשלם תשלום חודשי בשיעור של 3% מכלל החובות בכל התיקים שאוחדו. במסגרת ההחלטה על איחוד התיקים, נוצר עיכוב הליכים באופן מיידי וכן, מתבטלים העיקולים אשר הוטלו על החייב. כמו כן, יתרון נוסף בהליך זה הינו שהחייב איננו "מוכרז מוגבל באמצעים" ועל כן אין כל רישום שלילי ב-BDI.

יודגש כי במסגרת הבקשה האמורה על החייב לשלם תשלום ראשון בסך של 3% מסך חובותיו וזאת כתשלום פיקדון לתיק ההוצאה לפועל.רק לאחר התשלום הראשון תינתן החלטת רשם ההוצאה לפועל בתיק, ולאחריה יעוכבו כל ההליכים המתנהלים כנגד החייב וכל עוד החייב יעמוד בתשלום החודשי, לא יינקטו כנגדו הליכי גבייה, העיקולים יבוטלו, המשכורת תיכנס כסדרה והוא יוכל לנהל חשבון בנק ללא עיקול עו"ש ועיקולי צד ג'.

כמו כן רישיון הנהיגה יוחזר אל החייב וההגבלה תוסר באופן מיידי עם הינתן החלטת רשם ההוצאה לפועל בנושא.טיפ קטן מעורכי הדין שלנו: הסיכויים להסרת ההגבלה על רישיון הנהיגה צפויים לעלות באם תצורף לבקשה להסרת ההגבלה, מכתב אשר מסביר את הצורך בהסרת הגבלה זו.

מכתב כאמור יכול להיות מטעם הבוס בעבודה שצריך את העובד עם רישיון נהיגה לשם ביצוע עבודתו או לחלופין בקשה מנומקת בדבר הצורך ברישיון הנהיגה לטובת טיפול בילדים/ עניינים רפואיים וכד'.

צו תשלומים בתיק הוצאה לפועל

חייב אשר אין ביכולתו לעמוד בצו תשלומים שנקבע בתיק ההוצאה לפועל, רשאי להגיש בקשה לפריסת החוב לתשלומים, כלומר, פריסת החוב לתשלומים חודשיים נמוכים יותר בהתאם למצבו הכלכלי של החייב. במסגרת החלטה זו נוצר עיכוב הליכים מיידי וכן, מתבטלים העיקולים אשר הוטלו על החייב.

יובהר כי לאחר כניסת חוק חדלות פירעון ושיקום כלכלי בספטמבר 2019, בוטל הליך איחוד תיקים רגיל וכמו כן נקבע בסעיף 7 א1 (תיקון 58) לחוק ההוצל"פ כי תשלום חובות עד סך של 100,000 ₪ ייפרסו לתקופה של עד 3 שנים וכן חובות מעל 100,000 ₪ יפרסו לתקופה של 4 שנים.

התקופות לתשלום החוב הפסוק ושיעורי התשלום (תיקון מס' 58) תשע"ח-2018 (תיקון מס' 68) תשפ"א-2020

7א1. (א) התקופה לתשלום החוב הפסוק בצו תשלומים לפי סעיפים 7א(ג), 69, 69יג(ב)(1) או 74יא (בסעיף זה – צו תשלומים) לא תעלה על תקופה כמפורט להלן:

(1) שלוש שנים – אם סכום החוב אינו עולה על 100,000 שקלים חדשים;

(2) ארבע שנים – אם סכום החוב עולה על 100,000 שקלים חדשים.

למרות האמור, במסגרת תיקון נוסף (תיקון 68) נקבע כי במידה ושוכנע רשם ההוצאה לפועל כי החייב לא יכול לעמוד בהסדרת החובות בתקופות האמורות, רשאי הוא להאריך את פריסת החוב לתקופה של 3 שנים נוספות, משמע ישנה אפשרות בה ניתן יהיה לפרוס חובות בסך של 100,000 לתקופה של 6 שנים וחובות שמעל ל-100,000 ₪ לתקופה של 7 שנים בסך הכל.

(תיקון מס' 68) תשפ"א-2020

(ב) על אף האמור בסעיף קטן (א), שוכנע רשם ההוצאה לפועל, במועד מתן צו התשלומים או במועד מאוחר יותר, כי אין ביכולתו של החייב לשלם את החוב הפסוק בתקופות או בשיעורים כאמור בסעיף קטן (א) וכי החייב יוכל לשלם את החוב הפסוק בתוך תקופה ארוכה יותר, רשאי הוא להאריך את תקופת תשלום החוב לתקופות נוספות שלא יעלו בסך הכול על שלוש שנים מתום התקופות האמורות בסעיף קטן (א) (בסעיף זה – החלטת הארכה); הרשם יפרט בהחלטתו את נימוקיו.

במידה והחייב לא יכול או לא מעוניין להסדיר את חובותיו במסגרת צו תשלומים בהוצאה לפועל, ובמידה וחובותיו עולים על סך של 50,000 ₪, רשאי הוא לנקוט בהליכי חדלות פירעון ושיקום כלכלי להסדרת חובותיו, יודגש כי במסגרת זו ריביות ההוצאה לפועל מתקזזות והחייב ישלם צו תשלומים חודשי עפ"י יכולתו הכלכלית להחזר תשלומים חודשי וללא שום קשר לגובה חובותיו.

הנכם מוזמנים להתרשם מהישגי משרדינו בנושא איחוד תיקים בהוצאה לפועל זה על ידי לחיצה כאן